COMPLETE DOCUMENT: Foro Cubano – Indicadores

Coordinador: Pavel Vidal Alejandro

El Sep 01, 2020 11:47 pm

August 31, 2020

Profesor de la Universidad Javeriana Cali

En Cuba, como en la casi totalidad de las economías este año, la Covid-19 es la principal amenaza para la producción de bienes y servicios, el empleo y el bienestar social. Para mitigar sus impactos, ha sido necesario expandir el gasto y el endeudamiento público, lo cual genera otros desafíos en materia de estabilidad macroeconómica a mediano plazo.

Medir los equilibrios macroeconómicos en Cuba siempre ha sido embarazoso debido a las múltiples monedas y tasas de cambio, y a los rezagos y naturaleza incompleta de los datos oficiales sobre la balanza de pagos, la deuda externa y la inflación.

En el gráfico de este artículo se muestra la trayectoria de dos índices que intentan buscarle alguna solución a esta problemática. En vez de enfocarnos en el valor puntual de una variable, los índices examinan la tendencia común de un grupo de indicadores relevantes para aproximar la posición expansiva o contractiva de las políticas macroeconómicas.

Sin entrar en detalles técnicos, la metodología de los índices sirve para capturar el co-movimiento entre las variables asociadas a cada política en una perspectiva de largo plazo (desde 1985 hasta 2019). El índice de política fiscal incluye el gasto público total, el valor de los subsidios del gobierno a las empresas estatales y el déficit fiscal (los tres se toman del presupuesto del Estado y se calculan como proporción del PIB) y el salario promedio real en el sector estatal.

Elíndice de política monetaria incluye el dinero circulante y las cuentas de ahorro en pesos cubanos (como proporción del PIB), el índice de precios al consumidor en pesos cubanos (CUP) y la tasa de cambio del peso cubano en relación con el dólar estadounidense para la población.

En el gráfico se aprecia que los índices tienden a moverse juntos en el largo plazo, reflejando la dependencia de la política monetaria a la política fiscal debido al mecanismo de financiamiento de los déficits fiscales mediante emisión de dinero por parte del Banco Central (solo desde 2015 comienza a usarse la emisión de bonos públicos). Ambos índices tienen un pico expansivo a principios de los años 90, cuando los déficits fiscales superaron el 30% del PIB, la inflación se disparó a tres dígitos y en los mercados informales el peso cubano se depreció hasta 150 por dólar. Después llegó el ajuste macroeconómico de los años 1994 y 1995 a partir de las entonces llamadas “medidas de saneamiento financiero”. Luego se distingue un período de relativa estabilidad fiscal y monetaria, hasta 2005.

En el esquema de política monetaria diseñado tras la desdolarización, los beneficios de los acuerdos con Venezuela y la llamada Batalla de Ideas (incremento significativo del gasto público en programas sociales) se combinaron para conducir la política fiscal hacia una nueva senda expansiva desde 2005, que terminó con la crisis financiera doméstica en 2008 y 2009. Le siguió el reajuste macroeconómico impulsado por Raúl Castro durante sus primeros años en la presidencia. Sin embargo, desde 2015 tanto la política fiscal como la monetaria otra vez derivan hacia posturas notablemente expansivas.

Es normal y beneficioso para cualquier economía que las políticas macroeconómicas transiten por ciclos expansivos y contractivos siempre y cuando se respeten determinados límites que garantizan la estabilidad macroeconómica. En el caso cubano, seis principales lecciones pueden extraerse de la trayectoria de los índices de política fiscal y política monetaria:

Carmelo Mesa-Lago, Catedrático de servicio distinguido emérito en Economía y Estudios Latinoamericanos en la Universidad de Pittsburgh

Pavel Vidal Alejandro, Profesor asociado del Departamento de Economía de la Universidad Javeriana Cali, Colombia

30 de mayo de 2019

Índice

Resumen, Abstract……………………………………………………………………………………….. 2

Introducción ………………………………………………………………………………………………… 3

(1) Antecedentes de la relación económica entre ambos países …………………………. 4

(2) Análisis de la severidad de la crisis económica-social venezolana ……………….. 5

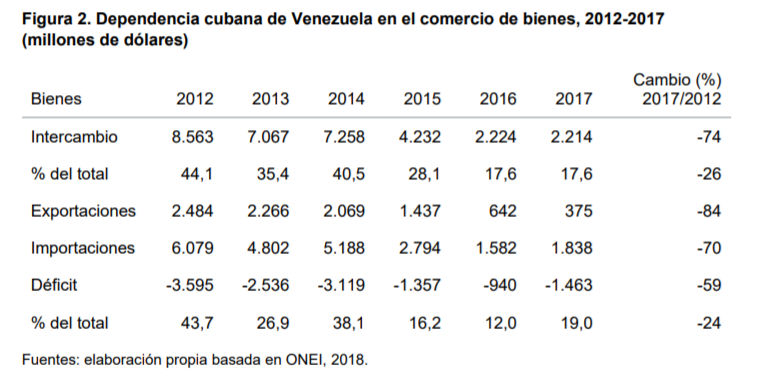

(3) Evolución del comercio exterior cubano con Venezuela……………………………….. 7

(4) Las medidas de Trump contra Venezuela y Cuba ……………………………………….. 14

(5) Los efectos del shock venezolano ……………………………………………………………….. 18

(6) ¿Viene otro Período Especial? …………………………………………………………………….. 22

(7) Posibilidad de que otros países (Rusia o China) sustituyan a Venezuela ……….. 23

(8) ¿Hay alternativas viables para Cuba? ………………………………………………………… 24

(9) Conclusiones……………………………………………………………………………………………… 30

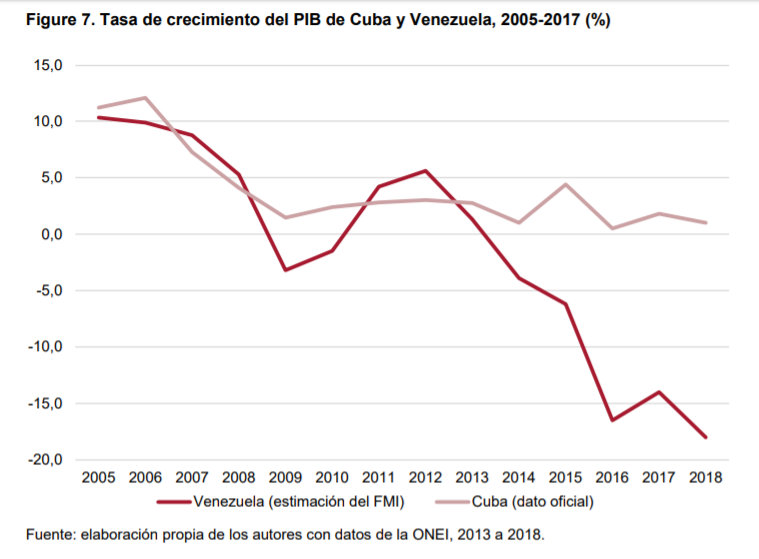

Históricamente, Cuba ha padecido la dependencia económica de otros países, un hecho que continúa después de 60 años de la revolución. La dependencia con la Unión Soviética en 1960-1990 dio lugar al mejor período económico-social en la segunda mitad de los años 80, pero la desaparición del campo socialista fue seguida en los años 90 por la peor crisis desde la Gran Depresión. Este documento de trabajo analiza de manera profunda la dependencia económica cubana de Venezuela en el período 2000- 2019: (1) antecedentes de la relación económica entre ambos países; (2) análisis de la severidad de la crisis venezolana; (3) evolución del comercio exterior cubano con Venezuela; (4) medidas de Donald Trump contra Venezuela y Cuba; (5) efectos del shock venezolano en Cuba; (6) ¿viene otro Período Especial en Cuba?; (7) posibilidad de que otros países (Rusia o China) substituyan a Venezuela; y (8) alternativas viables a la situación. El impacto en la economía cubana de la crisis venezolana y de las políticas de Donald Trump

Cuba has historically endured an economic dependence on other nations that continues after 60 years of revolution. Dependence on the Soviet Union in 1960-90 led to its best economic and social situation in the second half of the 1980s, but the disappearance of the socialist world was followed in the 1990s by its worst economic crisis since the Great Depression. This Working Paper analyses Cuba’s economic dependence on Venezuela in 2000-19, as follows: (1) antecedents of the economic relationship between the two countries; (2) evaluation of the severity of Venezuela’s economic-social crisis; (3) evolution of Cuba’s trade relationship with Venezuela; (4) Trump’s measures against Venezuela and Cuba; (5) effects of the Venezuelan shock on Cuba; (6) is another Special Period in the offing?; (7) possibility of another country (Russia or China) replacing Venezuela; and (8) viable alternatives to Cuba.

…………………………………………..

Conclusiones

Este estudio ha aportado evidencia abundante y sólida (respecto a Venezuela) que ratifica la histórica dependencia económica cubana de otra nación y la necesidad de subsidios y ayuda sustanciales para poder subsistir económicamente.

A pesar del gran peso de la beneficiosa relación económica externa, Cuba no ha logrado financiar sus importaciones con sus propias exportaciones. La ayuda externa resulta, al menos por un tiempo, en un crecimiento económico adecuado (en 1985-1989 con la URSS y en 2005-2007 con Venezuela), pero cuando desaparece o entra en crisis el país subsidiador, ocurre una grave crisis en Cuba. La dependencia sobre Venezuela ha sido menor que la relativa con la Unión Soviética y hay además otros factores que podrían atenuar la crisis resultante de la debacle en el primer país; aun así, Cuba ya ha sufrido

El impacto en la economía cubana de la crisis venezolana y de las políticas de Donald Trump Documento de trabajo 9/2019 – 30 de mayo de 2019 – Real Instituto Elcano 31 desde 2012 una pérdida equivalente al 8% de su PIB y una caída del régimen de Maduro agregaría otro 8%. Las medidas de Trump contra Venezuela no han conseguido hasta ahora derrocar el régimen de Maduro y este ha logrado circunscribir algunas de ellas, pero han agravado la crisis en la República Bolivariana creado una situación peliaguda que se agravará en el medio y largo plazo.

Por otra parte, las políticas trumpistas contra Cuba probablemente tendrán un impacto adverso sobre las remesas externas y el turismo (respectivamente la segunda y tercera fuentes de divisas cubanas), mientras que la aplicación del título III de la ley Helms-Burton generaría costes considerables por las demandas interpuestas y un efecto de congelamiento en la inversión futura.

La reacción de la dirigencia cubana frente a la crisis que se agrava ha sido el continuismo, de lo que no ha funcionado por seis décadas; muy poco se dice oficialmente (aunque se destaca por los académicos economistas del patio) sobre la urgente y necesaria profundización de las reformas económicas fallidas de Raúl Castro, a fin de adoptar algunas de las políticas del socialismo de mercado practicado con éxito en China y Vietnam. Para que Cuba pueda encarar la dura crisis que se avecina a corto plazo y conseguir escapar de la dependencia económica externa a largo plazo, esa es la alternativa más viable.

Por Pavel Vidal Alejandro, Diciembre de 2018.

Por Pavel Vidal Alejandro, Diciembre de 2018.

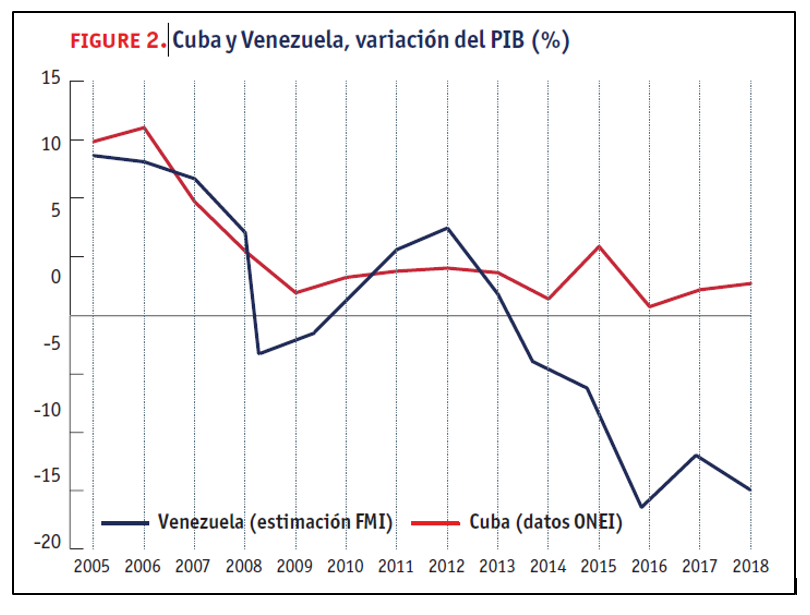

Este año el crecimiento económico nuevamente quedará por debajo del plan oficial. Desde el tercer trimestre el gobierno cubano ajustó la meta de 2 por ciento a 1 por ciento, después de obtenerse un crecimiento de 1,1 por ciento en el primer semestre. Se sabía que este iba a ser un año complicado para sectores claves como el turismo y la industria azucarera, y para el sector exportador en general. Se sabía que este año el entorno económico iba a ser desfavorable y que iba a ser difícil encontrar impulsos al crecimiento debido a las secuelas que dejó el huracán Irma en la agricultura, a los problemas por los que sigue atravesando Venezuela (a pesar del aumento en el precio del petróleo), y debido al efecto de las medidas de la Administración Trump sobre el arribo de visitantes. A ello se le une una situación financiera nacional que todavía no se recompone y que obliga a mantener contraídas las importaciones.

Los últimos datos de la Oficina Nacional de Estadísticas e Información (ONEI) confirman la complicada situación por la que atraviesa el comercio exterior cubano, evidenciando que los shocks internacionales (la crisis venezolana y las nuevas restricciones en la política de Estados Unidos) y los atrasos en las deudas comerciales, tienen una alta responsabilidad en lo que sucede con el PIB. Las exportaciones de bienes y servicios presentaron un crecimiento nulo en 2017 (medidas a precios contantes), lo que lleva a acumular cuatro años sin aumento real de los ingresos externos. Ello exige ajustar las importaciones y limita la disponibilidad de insumos para el sector productivo. Las importaciones reales cayeron un 1,6 por ciento en 2017, en 2016 también habían caído (-10,6 por ciento) y en 2014 (-1,5 por ciento).

Probablemente a finales de diciembre se anuncie un dato oficial de crecimiento del PIB algo mayor que cero, que otra vez contrastará con una realidad que se sigue pareciendo más a una recesión. Los enormes problemas para cumplir los compromisos financieros con proveedores e inversionistas, la escasez de productos básicos, y la dinámica de los precios de los bienes de consumo, cada vez coinciden menos con las estadísticas oficiales del PIB y del Índice de Precios al Consumidor.

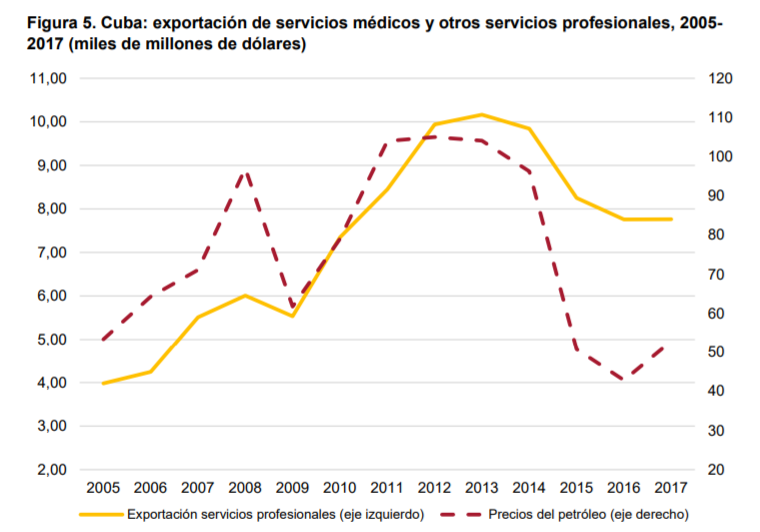

El crecimiento económico cubano se mantiene en una media de 1,7 por ciento en los últimos cinco años, según unos registros oficiales (que probablemente esconden una ligera recesión). Pero, así y todo, es meritorio ver cómo las autoridades cubanas han logrado mantener a flote una parte de la actividad productiva mientras el principal socio comercial (Venezuela) ya ha perdido la mitad de su PIB. Con la dependencia que aún mantiene Cuba de Venezuela para la exportación de servicios profesionales (médicos, principalmente) y para la importación de petróleo, sigue pareciendo increíble el resultado.

Ciertamente, esta es una capacidad que han desarrollado las autoridades económicas después de tres décadas de funcionamiento bajo restricciones financieras casi constantes. Las estructuras económicas monopólicas y controladas centralmente, las cadenas de suministros administradas por el Estado, los mercados racionados, y las regulaciones financieras y cambiarias se activan al máximo bajo el mando político en épocas de crisis, y se ponen en función de distribuir y en tratar de repartir prioritariamente los escasos ingresos.

Se debe reconocer que es un sistema que ha mostrado ser efectivo para manejar las crisis y evitar el colapso económico, como también ha sido “efectivo” en limitar la iniciativa privada, la innovación y el despegue de la productividad. Es un sistema que tiene el récord de mantener al país con las menores tasas de inversión de América Latina. Y así lleva casi 30 años ya el aparato productivo cubano: no colapsa del todo, pero tampoco hay progreso económico.

Dos amortiguadores del shock venezolano

En estos últimos años la economía cubana ha logrado, además, encontrar otras dos vías para amortiguar el shock venezolano. En primer lugar, el impulso que alcanzó desde 2015 el arribo de turistas. Un crecimiento promedio de 16 por ciento por tres años ayudó a obtener otras fuentes de ingresos externos (aunque no alcanzó para hacer crecer el total de las exportaciones), y dinamizó al sector privado y a la inversión extranjera directa.

Por eso ha sido tan preocupante que en 2018 el sector turístico se haya desacelerado. Las restricciones de viaje para los ciudadanos estadounidenses y la mala publicidad que generan los supuestos “ataques sónicos”, han tenido un efecto prolongado en el mercado turístico cubano. Desde 2015 hasta 2017, el arribo de visitantes desde Estados Unidos (incluyendo cubanoamericanos) había venido creciendo a una tasa promedio anual de 44 por ciento y había duplicado su participación en el total de visitantes a la Isla (en 2017 llegó a representar un 22 por ciento del total de la demanda). Sin embargo, en el primer semestre de 2018 los visitantes desde Estados Unidos acumulaban una caída del 24 por ciento en comparación con igual período de 2017.

Se puede estimar que, de no ser por la nueva política estadounidense, Cuba podía haber llegado a la cifra de los 5,7 millones de visitantes en 2018, bastante por arriba de los 4,9 a los que se debe llegar este año. Así, el empeoramiento de las relaciones con Estados Unidos, ha implicado recibir alrededor de 785,000 turistas menos en 2018, lo que tiene un costo para la economía cubana de alrededor de US$557 millones, por concepto de ingresos no recibidos (ver Cuba Standard Economic Trend Report, 2018 tercer trimestre). Este es un impacto incluso mayor que el estimado de US$300 millones que se dejarían de recibir por la cancelación del programa médico cubano en Brasil.

Afortunadamente, la tendencia de los últimos datos mensuales de arribo de visitantes internacionales evidencia una significativa recuperación en la demanda por el mercado turístico cubano. Gracias a esta tendencia positiva, ya en el tercer trimestre de 2018 la cantidad de visitantes fue un 5 por ciento mayor que los recibidos en igual período de 2017. Tal resiliencia de la demanda por el mercado cubano es un excelente dato para la economía de la Isla, dado que el turismo será clave para la dinámica de 2019.

En segundo lugar, ha funcionado también como amortiguador la política fiscal expansiva. En 2017 el gasto de gobierno fue el componente de la demanda agregada que más creció a precios constantes: un 2,2 por ciento. Desde 2015 viene aumentando el gasto del presupuesto del Estado y el déficit fiscal como proporción del PIB. Después de años de austeridad fiscal, el gobierno echó manos del gasto fiscal para amortiguar los efectos de la crisis venezolana.

Para reducir los efectos inflacionarios de esta política fiscal expansiva, el Ministerio de Finanzas y Precios ha venido estrenando en grande los bonos públicos. Es decir, ya no se imprime dinero nuevo para financiar el gasto fiscal que no tiene respaldo en ingresos, sino que lo financian los bancos comerciales estatales al comprar los bonos públicos.

Tal política fiscal anticíclica ha amortiguado la caída del PIB, pero lo preocupante es que ha generado un hueco fiscal por encima de 8,000 millones de pesos en 2017 (8,6 por ciento del PIB) y de cerca de 12,000 millones de pesos para 2018 (alrededor de un 12 por ciento del PIB). El déficit fiscal en pesos corrientes es el histórico más alto y, en relación al PIB, es una proporción que no se veía desde la crisis de inicios de los años 90. No cabe duda de que la expansión fiscal ayuda al crecimiento del PIB en el corto plazo, pero sobre una burbuja financiera que se está acumulando en la forma de bonos públicos en manos de los bancos comerciales estatales.

Los cambios irrelevantes en el margen

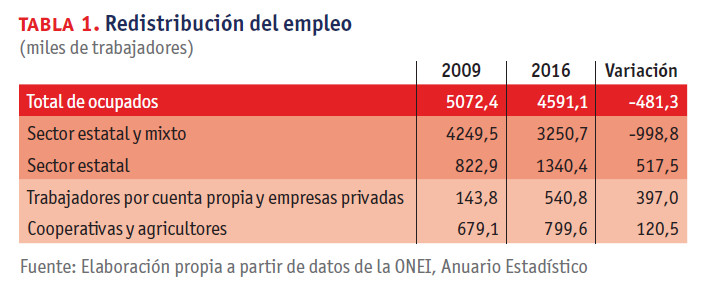

Y no se puede obviar la pérdida de dinamismo en las reformas estructurales, lo cual mantiene estancado el potencial de crecimiento de la economía. Es decir, hay factores cíclicos y coyunturales, pero también siguen lastrando el potencial de crecimiento tanto la dualidad monetaria y las ineficiencias del sector empresarial estatal, como las restricciones sobre la agricultura y al sector privado, todo lo que impide acumular más capital físico y hacer un uso intensivo de la tecnología y el capital humano.

El presidente Díaz-Canel, por el momento, se mantiene en la senda de las transformaciones graduales que no tocan la columna vertebral del sistema centralizado y el monopolio de la empresa estatal. Ello coincide con las expectativas de un Presidente que no llega al poder presentando una agenda propia, sino que fue seleccionado por la generación de los “históricos” para darle continuidad al programa definido durante el período de Raúl Castro.

Una manera simple de ilustrar la manera en que se vienen aplicando las reformas es la siguiente. Si hay que cambiar diez cosas para que funcione eficientemente un sector productivo, un mercado o un mecanismo económico, el gobierno cubano va a cambiar solo dos, y estas dos nunca van a ser las más importantes. Con ello, mantienen la imagen de reforma, minimizan los conflictos y divisiones políticas al interior del gobierno y el Partido, pero gastan tiempo y energía en producir transformaciones que no tienen la posibilidad de ofrecer resultados significativos, dado que no se han cambiado las otras ocho cosas que impiden el funcionamiento eficien Lo acabamos de ver este año cuando se deciden realizar modificaciones a la Ley 118 de la Inversión Extranjera con vistas a acelerar la llegada de capital extranjero, y para ello se establece que, en las propuestas de inversión, hay dos documentos que ya no son necesarios presentar al Ministerio de Comercio Exterior (MINCEX), y que ya no hay necesidad de presentar un estudio completo de factibilidad de la inversión, sino un estudio más sencillo de pre-factibilidad.

Sin embargo, las modificaciones no tocan, por ejemplo, el sistema de contratación de la fuerza de trabajo a través de empresas empleadoras estatales que operan con objetivos rentistas y dañan la competitividad, ni van dirigidas a potenciar la inversión con capital de los cubanos residentes en el exterior.

También se evidencia en las recientes medidas para evitar la evasión fiscal del sector privado, en las cuales se considera la obligación de tener una cuenta bancaria por parte de los negocios de mayores ingresos, pero no se atacan las principales fuentes de informalidad y del uso del efectivo, tales como la ausencia de un mercado mayorista, la no autorización para importar insumos, el poco uso de medios de pagos electrónicos y que los negocios no cuentan con personalidad jurídica.

En la agricultura también vimos este año otro ejemplo de medidas en el margen que no van a producir resultados significativos. Se decide ampliar los tiempos del usufructo y las extensiones máximas de tierra asignadas a los privados, pero no se desmonta el sistema centralizado de Acopio estatal, y los campesinos siguen sin contar con un mercado donde obtener los bienes de capital, la tecnología y los insumos suficientes.

El año 2019 tendrá como elementos positivos la recuperación del turismo, la reanudación de entrega de licencias a los privados, el aumento de la inversión extranjera a partir de los proyectos ya aprobados, y las múltiples oportunidades que se abren para generar nuevos servicios a partir de la conexión 3G a los teléfonos celulares.

Una de las mayores ilógicas de la reforma cubana es que solo abrió el sector privado a actividades de bajo valor agregado, teniendo Cuba un capital humano de calidad. Tal vez la conexión 3G sea un punto de inflexión para que esto cambie, y el sector privado pueda aportar más al progreso económico desde el conocimiento y la innovación. Pero para ello se requiere que la política pública se salga del margen y cree un marco regulatorio adecuado, no para restringir, sino para promover la expansión de una de las áreas de la llamada economía naranja de mayor dinamismo a nivel internacional.

Dr. Pavel Vidal

Pavel Vidal Professor, Pontificia Universidad Javeriana Cali

CUBA STUDY GROUP, February 2018

Complete Article, English: Pavel_Is Cuba’s Economy Ready English

Complete Article, Spanish: Pavel En qué condicion llega la economia cubana a la transicion generacional

Introduction

Introduction

Cuba has changed considerably in these last ten years of economic reforms, though not enough. Family income, tourist services, food production, restaurants, and transportation depend less on the state and much more on private initiative. The real estate market, sales of diverse consumer goods and services, and the supply of inputs for the private sector have all expanded, in formal and informal markets. Foreign investment stands out as a fundamental factor in Cuba’s development. The country has achieved important advances in the renegotiation of its external debts.

Nevertheless, many other announced changes were defeated by internal resistance, half-heartedly implemented, or put in place in ways that replicated mistakes of the past. The bureaucratic and inefficient state enterprise sector, tied down by low salaries and a strict central plan, impedes economic progress. Cuba’s advantages in education and human capital continue to be underexploited. Neither has the international environment provided much help. The U.S. trade embargo remains in place, the Trump administration has returned to the old and failed rhetoric of past U.S. policies, and Cuba continues to depend on a Venezuelan economy that does not yet seem to have hit rock bottom.

As a consequence, the growth of GDP and productivity has been disappointing, agricultural reform has produced few positive results, and Cuba is once again drowning in a financial crisis. The reforms implemented to date did not create sufficient quality jobs, and, all told, half a million formal positions were eliminated from the labor market.

The second half of 2017 proved especially challenging due to the impacts of Hurricane Irma and new restrictive measures announced by the U.S. government. To these difficulties one must add the decision of the Cuban government to freeze (temporarily) the issuance of licenses to the private sector.

Even so, the National Office of Statistics and Information (ONEI) reported that the economy has not fallen into recession. There are reasons to doubt these statistics, however. Such doubts only multiply when we take into consideration the decision to delay, or altogether avoid, the publication of reports on individual sectors of the economy and the state of the national accounts. For 2018, the government has proposed a rather optimistic economic growth plan (2% increase in GDP) that once again does not appear to appropriately evaluate the complexity of Cuba’s macro-financial environment.

Three highly significant events are anticipated this year: the generational transition within the government, new norms for the private sector, and the beginning of the currency reform process. These three issues have raised expectations on the island, but each may be tackled in a disappointing fashion.

…………………………………..

Conclusions:

Two Other Changes that Could Disappoint A generational transition in the Cuban government will take place on April 19, 2018. Beyond indications that Miguel Díaz-Canel will be the future president, there are no signals as to who will be vice president or who will direct principal ministries such as the Ministry of the Economy or the Ministry of Foreign Relations. Nor do we know where politicians of the “historic generation” will end up.

The new government will want to demonstrate continuity with the former in order to assure its position with various spheres of political power. It appears that the new government will not have its own economic agenda. We can expect that documents approved by recent Congresses of the Cuban Communist Party—which define the limits of reform, the desired development strategy, and the social and economic model to which Cuba aspires—will continue to serve as economic policy guides.

Whatever the composition of the incoming government, in the short term, Cuba’s new leaders will need to convince other state actors that they have the authority and will to, first, achieve the objectives laid out in the “Guidelines for Economic and Social Policy” (Lineamientos), and then deepen the process of reform, overcoming internal forces resistant to change. The new government will thus have to carefully assess the political costs and benefits of implementing reforms to different degrees and at varying speeds, but it will start with low initial political capital due to less popular recognition and a lack of historic legitimacy. Cuba’s new leaders, moreover, must confront these challenges at a time of renewed conflict with the U.S. government. The task is by no means easy, and we will have to wait to see how they handle it.

Another change we can expect this year is the publication of new rules governing the operations of the private sector, and thus unfreezing the issuance of licenses. A greater degree of control over tax payments, as well as efforts to more strongly “bank” the sector, appear to be two basic objectives of the forthcoming rules.

It is very important that the private sector contribute to the Treasury in proportion to its earnings. This is impossible to guarantee if private sector operations are not registered in banks. An effective and progressive tax system provides net dividends to all. The state budget would benefit, exorbitant gaps in income distribution could be avoided, and the societal image of the private sector would be improved. It will be much easier to defeat political and ideological resistance to expansion of the private sector when its income also serves to finance expenses in education and healthcare, and when individual contributions are in line with variable levels of income.

We still do not know if the new rules for the private sector will focus only on fiscal and banking control, or if new policies will address some of the many complaints that the private sector itself has made—high tax rates, the struggle to obtain inputs, and the difficulty of linking operations to foreign trade, for example. A draft of the rules that has circulated does not contain answers to these problems, but rather suggests a focus primarily on more control and penalization.6 If the rules that are ultimately implemented do not differ much from what appears in this draft, depleted prospects for the private sector will be the first disappointment Cubans face in 2018.

Pavel Vidal Alejandro, Chief Economist; Johannes Werner, Editor

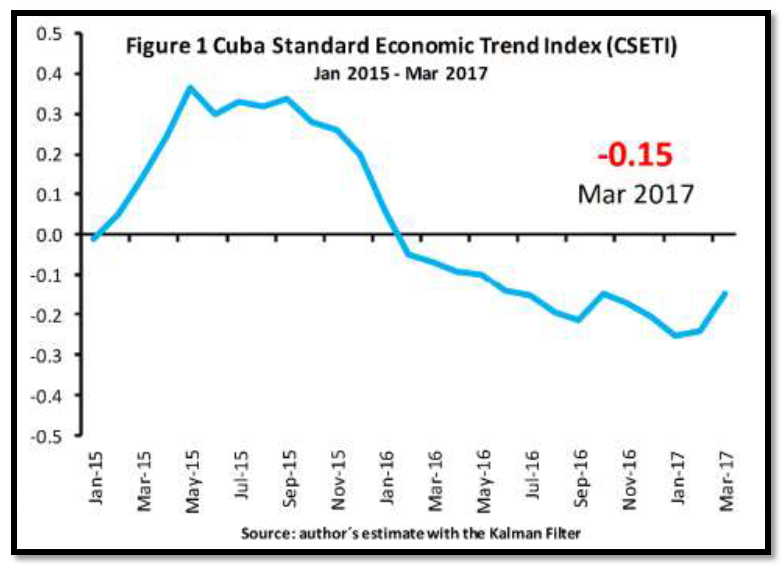

The updated Cuba Standard Economic Trend Index (CSETI) through March 2017 continues to show a negative trend, which suggests a continued worsening of balance-of-payment problems in the Cuban economy.

News surfaced that confirm the government’s intentions about accelerating the opening towards foreign direct investment. Five new projects were approved for the Mariel Zone. The Food Industry and the Tourism Ministry announced upcoming projects with foreign investors. But the reform is still frozen. The government seems to have no new ideas about how to boost agriculture. Consensus seems to be moving towards a very critical assessment of the reforms. The modus “without haste, but without pause” didn’t really work.

Two favorable news in financial terms during the first quarter have been the beginning of operations of a fund equivalent to $300 million to back up the operations of Spanish enterprises in Cuba, and a similar one by Russia. The official announcement by the Central American Bank for Economic Integration (CABEI) to welcome Cuba as a member can also be considered good news. It has symbolical value because it shows the willingness of the Cuban government to join international multilateral financial institutions.

The Cuban financial crisis will continue in 2017, although it is not expected to worsen, given the perspective of higher international prices for oil and Cuban exports, sustained tourism growth, and the increase in foreign investment.

The Cuban authorities have yet to publish national account data for 2016, and there is not a single piece of official information available about the economic situation in 2017. Based on data we can estimate and the results of the two indexes we calculate, we still forecast GDP growth for 2017 within a range between -1.4% and -0.3%. We continue to perceive the net balance as pointing towards recession

Given the recession forecasts for the Venezuelan economy in 2017, a general and significant recovery of trade between the two countries is improbable. Revenues from medical services and oil shipments from Venezuela will continue under great strain, although there could be some moderate increase of both flows in nominal terms.

The final result of the Cuban GDP in 2017 depends in great measure on what happens with the oil price. Even without being an oil country, the Cuba economy has become vulnerable to changes in the international oil price, due to its close relations and special agreements with Venezuela. The oil price drop has led to a drop in medical of professional service exports to Venezuela, because of an indexation mechanism between the latter and the crude oil price. The correlation between total medical and professional service exports (to Venezuela and other countries) and the international oil price is 66% in the 2005-2016 period.

Source: Cuba Standard Economic Trend Report

Source: Cuba Standard Economic Trend Report

The CSETI allows the anticipation of Cuban GDP growth statistics. In total, the index counts with 28 variables taken on a monthly base from January 1998 to the present. It includes information on real exports and imports of the 10 leading trade partners, it retrieves data on nickel, sugar, oil and food prices, and it approximates real external financial flows, as well as the dependency on Venezuela. The Kalman Filter econometric technique used in the index allows estimating a common component of the evolution of the 28 variables. This signal contained in the combination of the 28 variables draws together the state of the economy every month. Values above (below) zero indicate favorable (unfavorable) conditions in balance of payments for GDP growth.

Por Pável Vidal, economista cubano y profesor de la Universidad Javeriana en Cali, en Colombia

IPS Inter Press Service, 6 de enero de 2017

CALI, Colombia, 30 dic 2016 (IPS) – Los datos macroeconómicos de cierre del año proporcionados por el gobierno cubano confirman las proyecciones de que Cuba entraría en una recesión como resultado del shock venezolano.

La producción de bienes y servicios en 2016 cayó 0,9 por ciento. Esta es la primera recesión económica desde el año 1993, en que el producto interno bruto (PIB) se hundió 15 por ciento tras la desaparición de la Unión Soviética.

Desde finales de 2014, tras la dramática caída del precio del petróleo y la consecuente crisis de la economía venezolana, la recesión cubana era altamente probable, si además sumamos una respuesta de la política económica cubana insuficiente ante la magnitud del shock que se avecinaba.

Las relaciones con Venezuela están formadas bajo acuerdos muy singulares entre ambos gobiernos, con precios y facilidades financieras que se alejan de las prácticas más habituales en el comercio internacional.

Por tanto, no se trata simplemente de buscar nuevos mercados para el comercio que ya no se puede realizar con Venezuela, sino que hay que hacerlo de una manera diferente e impulsando nuevos sectores económicos, dado que parece bastante improbable alguien más reciba los médicos cubanos y nos venda petróleo bajo las mismas condiciones.

Por eso era tan importante comenzar cuanto antes la diversificación de las relaciones internacionales y la liberalización de las capacidades internas en búsqueda de un incremento de la productividad y mayor eficiencia en la producción nacional. La atracción a gran escala de inversión extranjera, la devaluación de la tasa de cambio oficial y la convergencia monetaria, una reforma más profunda de la empresa estatal y la ampliación de los espacios al sector privado y las cooperativas, eran algunos de los pasos que parecían factibles y coherentes con las reformas ya iniciadas.

¿Por qué no se dieron algunos o todos estos pasos? Pueden esgrimirse múltiples explicaciones.

Porque no hay claridad o convencimiento de hacia dónde dirigir el modelo económico cubano. Porque las fuerzas de resistencia a los cambios han ganado por ahora la partida. Porque las necesidades de tantos cambios sobrepasan la capacidad institucional y técnica para administrarlos todos al mismo tiempo. Porque el embargo estadounidense sigue impidiendo la llegada de inversionistas extranjeros institucionales. Porque de verdad se cree que una reforma muy lenta y haciendo experimentos es la única vía efectiva. Y seguramente se podrían añadir algunas otras explicaciones.

Por la razón que sea, el resultado final es que las reformas han perdido velocidad en vez de apresurarse, y transcurridos 10 años, no hay resultados muy alentadores cuando se examina la productividad, el salario medio o un sector específico como la agricultura.

Los anuncios de nuevas transformaciones son cada vez más dilatados. Cuba parece vivir en una dimensión del tiempo diferente, es como si un año de Cuba equivale a un mes en el resto del planeta.

Sin embargo, el espacio en el que opera la economía no está aislado, compite con otros destinos para los capitales internacionales, se rezaga tecnológicamente, pierde peso relativo en la región, y sufre los ciclos de los mercados internacionales y las crisis de sus principales aliados económicos.

Las perspectivas para 2017 y el rol de los bonos públicos

Para el año 2017 el gobierno planifica una mejoría en la situación de la economía, algo que es contrario a las proyecciones que habíamos efectuados. El gobierno planifica un aumento de dos por ciento del PIB.

Este aumento del PIB para 2017 está sustentado en dos factores esenciales. Uno, la esperanza que mejore la situación de la economía venezolana tras los últimos aumentos del precio del barril de petróleo; y dos, el gobierno cubano pone en práctica una política fiscal expansiva anticíclica.

En su discurso en la Asamblea Nacional el 27 de diciembre, el ministro de Economía y Planificación, Ricardo Cabrisas, plantea que: “Las proyecciones de los portadores energéticos para el venidero año permiten respaldar niveles similares a los del 2016…”

Muy probablemente esta perspectiva tiene como punto de partida el incremento que ha presentado el precio del barril de petróleo durante los últimos tres trimestres y algunas proyecciones internacionales que lo sitúan en mayores niveles para el año 2017, lo cual favorece el desempeño de la economía venezolana y abre la posibilidad de que se estabilizarán los envíos de petróleos a la isla y los pagos de los servicios médicos cubanos.

Por otra parte, se proyecta un incremento del gasto público y del déficit fiscal para respaldar el aumento del PIB. Se proyecta un aumento de 11 por ciento en los gastos fiscales, pero que no podrá ser cubierto por los ingresos fiscales, por lo que generará un “hueco fiscal” de 11.500 millones de pesos en el año 2017, lo que representa un valor equivalente a 12 por ciento del PIB.

En términos porcentuales es el déficit fiscal más alto desde 1993; en valores más que duplica el déficit del año 1993 que fue de 5.000 millones de pesos.

Es propicio que después de años de austeridad fiscal el gobierno decida expandir el gasto público para amortiguar el efecto recesivo de la crisis venezolana. Es válido aplicar una política fiscal expansiva en momentos de caída del PIB.

También es atinado financiar el déficit fiscal con emisión de bonos públicos, lo cuales comprarán los bancos estatales cubanos. Este es un nuevo instrumento que desde hace dos años viene estrenando el Ministerio de Finanzas y Precios con vistas a evitar la monetización (impresión de nuevo dinero) como mecanismo de financiación del déficit fiscal.

Tal mecanismo de financiación fiscal tiende a acercarse a las prácticas internacionales, y tiene como principal ventaja que evita un incremento de la cantidad primaria de dinero, con lo cual reduce las presiones inflacionarias.

¿Dónde están los riesgos de la política fiscal expansiva y la emisión de bonos?

Primero, el déficit fiscal puede crecer en épocas de crisis, pero no debe hacerlo de manera desmesurada ni mantenerse alto indefinidamente. Está bien aplicar una política fiscal anticíclica, pero tener un hueco fiscal de 12 por ciento del PIB en 2017 trae dudas sobre la sostenibilidad financiera de todo el mecanismo de financiación que se está poniendo en práctica. Para tener un punto de comparación, se espera que los países conserven, en promedio de varios años, un déficit fiscal menor de tres por ciento del PIB.

Se debe tomar en cuenta que los propios inversionistas extranjeros, prestamistas y proveedores internacionales, serán los primeros que estarán mirando este indicador de equilibrio fiscal. A nivel internacional este es uno de los principales indicadores que se toman en cuenta para evaluar la prudencia de la política económica y que define el riesgo financiero del país.

Segundo, la emisión de bonos públicos reduce los efectos inflacionarios pero no los elimina del todo. Expandir el gasto fiscal en 11.500 millones de pesos por encima de los ingresos sí puede presionar al aumento de los precios dada la ampliación desproporcionada que está activando en la demanda de bienes y servicios.

Tercero, Cuba no cuenta con una regla fiscal que organice y ponga límites al equilibrio fiscal de largo plazo (como tienen otros países en la región), sino que depende de la discrecionalidad del gobierno cada año. Es decir, no sabemos qué va a suceder con los déficits fiscales en el futuro. No tenemos seguridad de que los bonos que se están emitiendo y los próximos que se emitirán serán manejados adecuadamente con el fin de garantizar la sostenibilidad de todo el mecanismo.

Se debe tomar en cuenta que los bancos están empleando los ahorros de las familias para comprar los bonos públicos, por tanto, el gobierno tiene la responsabilidad de obtener ingresos fiscales futuros y equilibrar las cuentas públicas para cumplir sus compromisos con los bancos y, en última instancia, con los ahorradores.

Para tener una idea de la magnitud del déficit y de la emisión resultante de bonos públicos, observemos que en el año 2015 el ahorro de las familias en los bancos sumaba 23.680 millones de pesos cubanos.

Por ende, el déficit fiscal presupuestado para el año 2017 equivale a 48 por ciento del valor de las cuentas de ahorros de las familias. Los bancos, ciertamente tienen también depósitos de las empresas y su propio capital. Aun así, esta proporción de 48 por ciento llama la atención sobre el poco espacio de financiación que a futuro tendría el MFP para soportar elevados déficits fiscales.

En resumen, el crecimiento proyectado de dos por ciento para el año 2017 en la economía cubana depende de una situación que sigue siendo incierta para la economía venezolana, a pesar del aumento del precio del petróleo. Además, viene acompañado de una política fiscal expansiva que de ser bien empleada puede ayudar a manejar la crisis, pero en caso contrario, tendría consecuencias desastrosas para la estabilidad monetaria y financiera del país.

La activación de una política fiscal anticíclica y la emisión de bonos públicos es acertada, pero parece exagerado un déficit fiscal que equivale a 12 por ciento del PIB y a 48 por ciento del ahorro de las familias en los bancos.

No habría posibilidades de repetir la expansión fiscal en el año 2018, más bien será indispensable realizar un ajuste fiscal que disminuya significativamente el déficit en los próximos años.

Por tanto, el gobierno solo está ganando un año de tiempo, en el cual deberá aplicar algunas de las reformas estructurales pendientes y necesarias para sacar en firme a la economía de la recesión.

Pavel Vidal

Pavel Vidal

Pavel Vidal Alejandro

Journal of Economic Policy Reform, 2015

Original Essay here: Vidal Cuba’s reform and economic growth

Abstract

Cuban reform process lags behind the GDP growth reached by the Vietnamese. When comparing the evolution of the different sectors and demand components of GDP, Vietnam has had higher growth rates in all cases, highlighting exports first and investment second. Once the Balance of Payments Constrained Growth model has been estimated, the significant effect of the foreign exchange constraints on growth for both countries is confirmed. However, the Vietnam growth can be explained not only by its export success. International openness, which included the end of the US embargo, and institutional factors also explains the differential of results.

Pavel Vidal

Pavel Vidal, Chief Economist and Johannes Werner, Editor

Original here: Economic Report 2015

EXECUTIVE SUMMARY

•The year 2015 has begun with hopes for economic improvement, based on the speeches by Presidents Barack Obama and Raúl Castro on Dec. 17. Given the new tone in bilateral relations and the measures announced by the U.S. government, favorable impacts are expected on tourism, on the private sector, and on the overall functioning of the Cuban economy. We estimate that the way in which Cuba’s GDP growth will be most favored by the new measures is through investment. The new optimism awakened among businesspeople could propel foreign investment on the island.

•In this first quarter of 2015, we are presenting the Cuba Standard Business Confidence Survey, the first poll of this kind used in Cuba. Half of respondents (50.5%) said that their company has increased its intentions to invest in Cuba. Sixty-one percent of respondents believe that economic conditions on the island will improve in the coming 12 months.

•Survey takers were asked to mark the five biggest obstacles to developing and expanding their business in Cuba. The three factors that were selected by most respondents were government bureaucracy (62.2%), excess of regulations (49.5%), and guarantees and legal procedures (43.4%). None of the three factors refers to clear economic problems, but rather to the quality of institutions in the Cuban system.

•Despite the opening of new opportunities in global markets, we foresee slow reaction speed by the Cuban authorities to the new scenarios and institutional weaknesses that will delay Cuba’s international insertion.

•The Cuban authorities have made evident their optimism regarding the macro economy and the main sectors in their perspectives for 2015. The government is planning an acceleration of GDP growth from 1.3% in 2014 to 4% in 2015. Again, the GDP growth plan is based on a “spectacular” acceleration of investments; this year, the government expects an expansion of investments by 27%.

•We also predict an acceleration of GDP growth in 2015, albeit somewhat less optimistic than the government. Our forecast of 3.4% is based mainly on the possible rebound of investments (even if they don’t match the plan), improved access to external financing (thanks to foreign debt renegotiation agreements the government is pursuing), and the benefits of a relaxation of import and fiscal spending controls

•The Cuba Standard Economic Trend Index (CSETI) indicates that the favorable effects of the new international scenario have not impacted yet the Cuban economy. The February 2015 estimate is -0.14, which suggests that balance-of-payment conditions continue to be unfavorable for GDP growth. Even so, they are less negative that those of the first half of 2014.

CONTENTS

Executive Summary

I. Structural and institutional reforms

Entering the eighth year of Raúl Castro’s reforms

Cuba Standard Business Confidence Survey

“Rational optimism” towards the Obama administration’s new policy

New procedures for investments

II. Real sector

Official projections for 2015

Business climate and balance-of-payment conditions in the first quarter of 2015

Uncertainty about future GDP growth

III. Economic policies

Monetary reform continues to be delayed, and new ‘noises’ are heard

Salary expansion and doubts about inflation data

IV. Key macroeconomic indicators

By Pavel Vidal and Scott Brown; for The Atlantic Council

English Version Here: Pavel Vidal & Scott BrownCuba_ and the IFIs, English.

Spanish Version Here: Pavel Vidal & Scott Brown, Cuba and the IFIs, Spanish

TABLE OF CONTENTS

TABLE OF CONTENTS

3 Executive Summary

5 Reforms Are Here… and More Are Coming

6 Why Join the IFIs?

An Economy with Promise but Needing Help

How the IFIs Can Assist

A Helping Hand in Tackling Pending Reforms

Challenges for the Cuban Government

How Can Cuba Gain Membership?

11 Global Experiences

Albania’s Entry into the Global Financial System

Sidebar: The Vietnamese Experience

16 Why Should the United States Support Cuba’s Reintegration?

What Is the Best Way to Help the Cuban People?

18 Recommendations for Cuba, the United States, and the International Financial Institutions

20 Endnotes

21 About the Authors

EXECUTIVE SUMMARY

The new US policy toward Cuba comes at a critical moment, with its impact reaching far beyond the Florida Straits. Since President Obama’s historic announcement in December 2014, Havana has welcomed the Presidents of France and Turkey, the Foreign Ministers of Japan and the Netherlands, the Director of Diplomacy for the European Union, the Governor of New York, and a host of other policymakers and entrepreneurs from the United States. Pope Francis is scheduled to visit in September.

Engagement will be critical to buttressing the government’s appetite for reform. After twenty-five years of post-Soviet adjustment and patchy results from limited reforms, a consensus exists that the economic system and old institutions require a fundamental overhaul. The Cuban government is cognizant of the imperative to allow the “nonstate,” or private sector, to grow. It is the only way to slim down the public sector without massive unemployment.

Now that Cuba has caught the eye of foreign investors and the international community, it is a good time to reignite discussion on Cuba’s reintegration into the global economy. As with so many other countries before, the critical first step will be to regain access to the international financial institutions (IFIs), with a particular focus on the International Monetary Fund (IMF), the World Bank, and the Inter-American Development Bank (IDB).

Accession would serve the interests of Cuba and its citizens, the United States, and the international community. In Cuba, the process of economic reform is at a pivotal moment, and more progress is needed to lift the economy on to a new growth trajectory before President Raúl Castro is to step down in 2018. Accession will require adjustments: improving data and transparency, aggressively working to unify the two currencies, and shifting official attitudes. But in the context of the new relationship with the United States, these should not be difficult.

The experiences of other former communist countries can provide lessons for Cuba. Albania, which joined the IMF in October 1991, has some interesting parallels. Albania’s first loan from the Fund, under a stand-by arrangement, was approved in August 1992, and its reengagement with the global financial system and policy reforms produced significant improvements in the standard of living. Vietnam offers another positive example, with access to IFI support coming after a period of initial reform. In both countries everything from GDP to life expectancy improved. These universal benefits are compelling factors for Cuba.

For the international community, Cuba’s accession is long overdue. Still, in the United States, agreement to Cuban accession could face objections. However, those objections rest on discredited assumptions that sanctions can bring political change and that international support will help only the government and not the people of Cuba. US backing of Cuban membership in the IFIs would be consistent with the new policy of helping to support economic reform. This is a unique opportunity to stimulate further transformations in Cuba.

Three possible approaches exist for Cuba to join the IFIs. The first would involve a gradual process of confidence-building between the IFIs and the Cuban authorities, with no initial commitment or date for membership. The second would be a more direct and immediate path, beginning with a Cuban decision to apply for membership. The third would be for President Obama to take the initiative by making a public statement of support for Cuba’s accession to the IFIs, claiming his constitutional prerogative to define the direction of US foreign policy—much like the leadership by President George H. W. Bush in advocating for Russian engagement and membership in the IMF in 1991-1992.

This report argues that a series of steps can be taken now—by Cuba, the United States, and the international community—to pave the way for Cuba to be welcomed back as a full and active member of the international financial institutions.

Recent Vistors

Today's Visitors